Ljusterapi friskvård – använda friskvårdsbidrag för att ljusterapibehandlingar?

Ljusterapi friskvård? Ljusterapi med friskvårdsbidrag? Ingår ljusterapi i friskvård? Ja, man kan använda friskvårdsbidrag till ljusterapibehandlingar. Ljusterapi räknas som ”annan friskvård” enligt Skatteverkets vägledning. Detta innebär att du kan använda ditt friskvårdsbidrag till ljusterapibehandlingar. Det således bra att använda ditt friskvårdsbidrag till att köpa ljusterapibehandlingar hos Suntana via benify, epassi, Wellnet eller mot underlag och din arbetsgivare. Sök på Suntana.

Använd friskvårdsbidrag till köpa ljusterapibehandlingar hos Suntana via de största friskvårdsaktörerna.

|

|

Ljusterapi anses vara annan friskvård och en skattefri personalvårdsförmån!

Utgör Ljusterapi friskvård? Här går vi igenom gällande skatteregler vad gäller ljusterapi friskvård och friskvårdsbidrag. Huvudregeln är att kontanta ersättningar och förmåner som en anställd får av sin arbetsgivare är skattepliktiga. Från detta finns ett fåtal undantag, varav ett är möjligheten för arbetsgivare att utge personalvårdsförmåner. Enligt Skatteverkets vägledning så är motions- och friskvårdsaktiviteter som en arbetsgivare erbjuder hela personalen och som är av mindre värde och enklare slag är sådana skattefria personalvårdsförmåner (11 kap. 11 och 12 §§ IL).

Frågan är ifall ljusterapi omfattas av dessa skatteregler eller inte. För att ljusterapi ska vara en skattefri förmån så måste det vara en personalvårdsförmån. Det innebär att förmånen måste rikta sig till hela personalen och att det är fråga om ett mindre värde och enklare och slag.

Bedömningen av vad som är enklare slag och mindre värde skiljer sig åt beroende på om det som utges är ett friskvårdsbidrag eller en naturaförmån (arbetsgivaren betalar direkt för förmånen).

Vidare skiljer sig bedömningen också åt beroende av om det handlar om motion eller annan friskvård. Det innebär att aktiviteten som sådan har betydelse för bedömning av skattefriheten.

Ljusterapi friskvård enligt Skatteverkets vägledning 2024.6

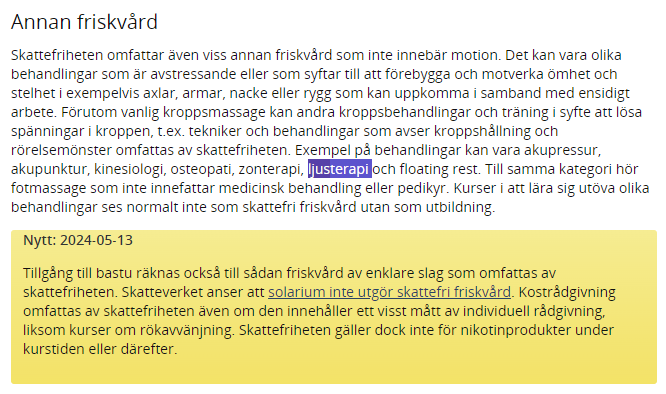

Är ljusterapi friskvård? Vilka aktiviteter anses som skattefri friskvård enligt Skatteverket? Utöver motion så omfattas ”annan friskvård” av skattefriheten. Enligt Skatteverkets vägledning 2024.6 så omfattar skattefriheten således även viss annan friskvård som inte är motion. Som exempel nämns behandlingar som är avstressande eller som syftar till att förebygga och motverka ömhet och stelhet i exempelvis axlar, armar, nacke eller rygg som kan uppkomma i samband med ensidigt arbete.

Utöver massage så skriver Skatteverket att även andra kroppsbehandlingar och träning i syfte att lösa spänningar i kroppen, t.ex. tekniker och behandlingar som avser kroppshållning och rörelsemönster omfattas av skattefriheten. Ljusterapi nämns som ett exempel på vad andra kroppsbehandlingar utgör. Således konstateras att ljusterapi till kategorin annan friskvård och utgör en skattebefriad friskvårdsförmån.

Som vi redan konstaterat så är motions- och friskvårdsaktiviteter skattefria personalvårdsförmåner ifall dessa riktar sig till arbetsgivarens hela personal och är av mindre värde och enklare slag. Enligt Skatteverkets vägledning är ljusterapi att betrakta som en annan friskvård och utgör en sådan friskvård av enklare slag omfattas av skattefriheten.

Det avgörande är att förmånen av en ”annan friskvård” ska vara av mindre värde och enklare slag. En ljusterapibehandling utgörs av mindre värde och enklare slag och anses således vara skattebefriad.

Ljusterapi och andra aktiviteter som omfattades av skattefriheten

I Skatteverkets vägledning nämns exempel aktiviteter som utgör annan friskvård. Här nämndes ljusterapi som annan friskvård klart och tydligt i första stycket tredje meningen: ” Exempel på behandlingar kan vara akupressur, akupunktur, kinesiologi, osteopati, zonterapi, ljusterapi och floating rest.”

Andra exempel som nämns är ”olika behandlingar som är avstressande eller som syftar till att förebygga och motverka ömhet och stelhet i exempelvis axlar, armar, nacke eller rygg som kan uppkomma i samband med ensidigt arbete.”

Vidare anges att förutom vanlig kroppsmassage så kan ”andra kroppsbehandlingar och träning i syfte att lösa spänningar i kroppen, t.ex. tekniker och behandlingar som avser kroppshållning och rörelsemönster omfattas av skattefriheten. Exempel på behandlingar kan vara akupressur, akupunktur, kinesiologi, osteopati, zonterapi, ljusterapi och floating rest. ”

Behandlingar som är att betrakta som hälso- och sjukvård eller skönhetsvård omfattas inte av reglerna för skattefri friskvård. Skatteverket har i nytt ställningstagande bland 2024-05-13 beslutat att solarium inte utgör skattefri friskvård.

Vad för ljusterapi ingår i friskvård?

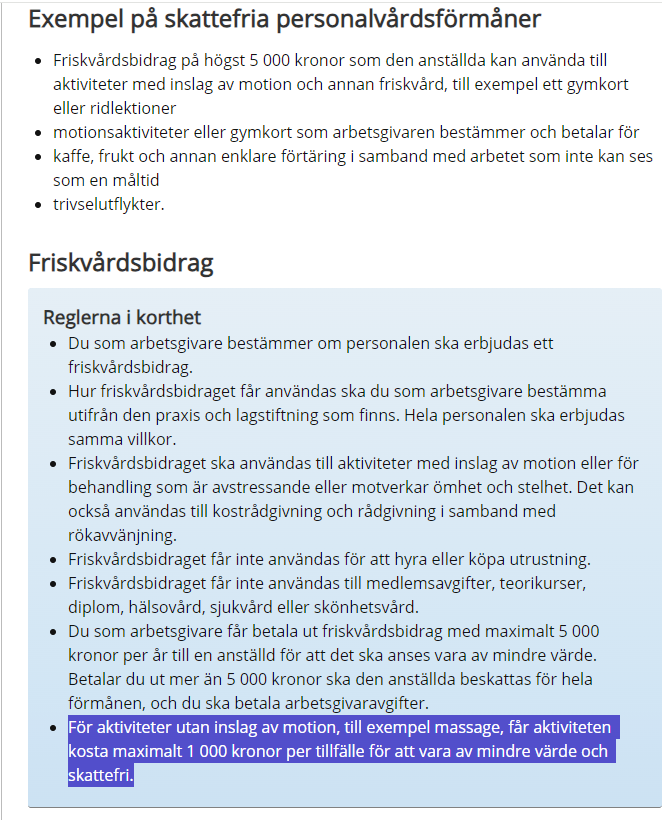

När det gäller vilken typ av ljusterapi som ingår i friskvård så redogörs inte detta i Skatteverkets vägledning. Därmed anses att Skatteverket bedömer att all form av ljusterapi ingår i friskvård. Det avgörande för bedömning av skattefriheten för ljusterapibehandlingar är således kostnaden per tillfälle. Enligt Skatteverket så får kostanden för aktiviteter utan inslag av motion, till exempel massage, uppgå maximalt 1 000 kronor per tillfälle för att vara av mindre värde och skattefri.

|

|

Vad för ljusterapi ingår i friskvård?

De flesta älskar sommaren med sina långa och ljusa dagar medan få gillar den svenska vinterns längre och mörkare dagar. Den svenska sommaren är helt underbar, men de ljusa dagarna är är få i förhållande till det långa och dunkla vinterhalvåret som följer direkt. För lite solljus bidrar till att många känner sig deppiga och tomma i själen under årets långa mörka tiden. Därav så är det bra att Skatteverket tillåter att man kan använda friskvårdsbidraget till ljusterapi. Just ljusterapi är ett effektivt sätt att lyfta upp humöret under den dystra och mörka perioden av året.

Hur stort belopp är skattefritt för friskvård?

Beloppet är avgörande för bedömning huruvida förmånen är av enklare slag och mindre mindre. Beloppet varierar beroende på hur man får detta. Ifall det som utges är en naturaförmån (tex pengar på kontot) eller ett friskvårdsbidrag (som kan användas hos tex benify, epassi, Wellnet .

Ifall en arbetsgivare tillhandahåller flera motions- och friskvårdsförmåner som tillsammans kan anses överstiga mindre värde bör förmånerna anses skattepliktiga i sin helhet. Nedan kan du läsa mer om de olika gränserna för skattefrihet.

Hur stort belopp får friskvårdsbidrag vara för att bli skattefritt?

Skatteverket anser att ett friskvårdsbidrag för enklare slag av motion och friskvård på 5 000 kr inklusive mervärdesskatt per år och anställd är av ett mindre värde.

Friskvårdsbidrag på högst 5 000 kr kan användas för motions- och friskvårdsaktiviteter som är av enklare slag.

Vid friskvårdsbidrag på högst 5 000 kr behöver inte någon bedömning göras av mindre värde för själva motions- och friskvårdsaktiviteten.

Högsta förvaltningsdomstolen har förklarat att ett friskvårdsbidrag på 6 500 kr inte är en skattefri förmån (se Skatteverkets rättsfallskommentar HFD, mål nr 6561-18, skatteplikt för friskvårdsbidrag, HFD 2019 ref. 33).

Motion med friskvårdscheckar och friskvårdskuponger

Skatteverket anser att en arbetsgivare kan ge personalen möjlighet till enklare slag av motion och annan friskvård genom att ge den anställda s.k. friskvårdscheckar, friskvårdskuponger eller liknande bevis som ger tillträde till en motions- eller friskvårdsanläggning. Det kan till exempel vara ett friskvårdsbidrag som de anställda får utnyttja hos friskvårdsportalerna benify, epassi, Wellnet till olika motions- och friskvårdsaktiviteter.

Dock får det inte vara vara fråga om ospecificerade kuponger som i praktiken innebär ett betalningsmedel. Ett system med friskvårdscheckar eller friskvårdskuponger får användas under förutsättning att det är utformat på ett sådant sätt att arbetsgivaren har full insyn i vilket slag av aktivitet som respektive check eller kupong kan användas till. Det ska också finnas en möjlighet för arbetsgivaren att följa upp hur de har använts.

På checken eller kupongen ska företagets och den anställdas namn framgå. Vidare ska det framgå att checken eller kupongen:

- bara kan användas för godkända former av motion och annan friskvård

- inte kan bytas mot varor eller kontanter

- kan följas upp genom återrapportering till arbetsgivaren.

Den personliga informationen kan vara förtryckt eller på annat sätt angiven av arbetsgivaren. Det ska också finnas plats för den anställda att kvittera med sin namnteckning.

Hur stor är beloppsgränsen för skattefrihet ifall det utges i pengar ?

Till skillnad mot beloppsgränsen som gäller friskvårdsbidrag på 5 000 kr så finns det ingen fast beloppsgräns för vad som anses utgöra mindre värde när friskvård utges i form av pengar (naturaförmån).

I dessa fall så måste man göra en bedömning i varje enskilt fall om värdet för att utnyttja tex en förmån eller en motsvarande naturaförmån kan anses vara av mindre värde och enklare slag. Då priser kan variera mellan olika orter och svårigheter att fastställa ett marknadsvärde för förmånen i anslutningen till arbetsplatsen är det inte heller lämpligt att tillämpa någon fastställd beloppsgräns för sådana naturaförmåner. Där kan ett högre belopp vara rimligt för utnyttja motsvarande förmån i annan ort.